석사

(일반과정)

온라인원서접수

석사

(기업제휴MBA과정)

온라인원서접수

中文MBA

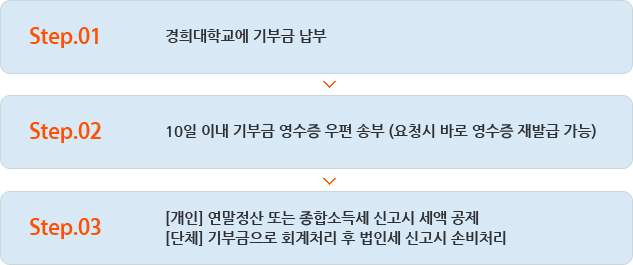

> 커뮤니티 > 발전기금 >

세제혜택

개인 근로소득자

연말정산 또는 종합소득세 신고 시 연간 소득금액 100% 한도 내에서 전액 세 금 감면 혜택

(소득세법 제59조의 4) ※ 기부금액 2천만 원 이하는 기부금의 15%, 2천만 원 초과시 기부금의 30% 세액공제

개인 사업자

종합소득세 신고 시 사업소득금액 100% 한도 내에서 전액 소득공제 대상이 되며 초과분에 대해서는 향후 5년 이내 이월공제, 개인사업자가 기부액을 필요경비에 넣는 방법과 세액공제를 받는 방법 중 선택 가능(소득세법 제34조)

법인 사업자

당해 사업연도 연간소득금액의(이월결손금 차감 후) 50% 범위 내에서 손비처리 인정 (법인세법 제24조)

세제 혜택 절차

> 커뮤니티 > 발전기금 >

> 커뮤니티 > 발전기금 >